한국보건산업진흥원(이하 진흥원)이 2021년 보건산업 주요 수출 성과 및 2022년 수출 전망을 발표했다.

< 코로나19 이후 보건산업 수출 주요 특징 >

2020년 의약품, 의료기기 수출액은 전년 대비 크게 증가해 무역수지가 흑자 전환되었으며, 화장품의 경우 대외 인지도 향상에 따라 무역수지 흑자 전환(2016년) 후 그 폭이 매년 확대 추세에 있다.

2021년 9월 현재 보건산업 수출은 2019년 대비 3단계 상승한 7위를 기록하며 新성장 수출 유망품목으로 자리매김하였다.

2021년 국내 주요 품목의 수출은 사상 최대실적을 달성하고 있는 가운데, 보건산업 역시 시장변화에 발 빠르게 대응하여 수출순위를 유지하고 있다.

코로나19 이후 국내 주요 보건상품(바이오의약품, 진단용제품, 기초화장용 제품류)의 전 세계 수입시장에서의 점유율이 상승하며 수출 경쟁력이 강화되고 있는 것으로 분석되었다.

2020년 세계시장에서 바이오의약품의 총 수입액은 2,271억 달러로 최근 5년간 15.6%씩 높은 성장을 이어가며 수요가 확대되고 있다.

2020년 전 세계적으로 코로나19 전염병 대유행에 따라 체외진단시장이 주목받았으며, 기술력을 인정받은 국내 ‘진단용 제품(진단키트)’의 수출이 대폭 늘어난 것으로 분석되었다.

< 2021년 보건산업 수출 동향 및 평가 >

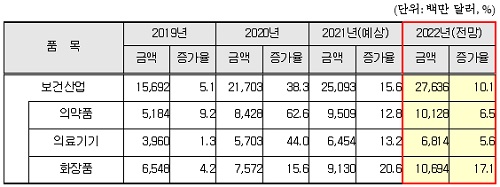

2021년 보건산업 수출은 251억 달러로 글로벌 팬데믹 상황에서도 전년 대비 15.6% 증가하며 지난해 역대 최고 수출액 기록을 또다시 경신할 것으로 예상되었다.

세부 산업별로는 의약품이 95억 달러로 전년대비 12.8% 증가할 것으로 보이며, 화장품 91억 달러(+20.6%), 의료기기 65억 달러(+13.2%) 순으로 예상되었다.

바이오의약품의 해외시장 판매 및 의약품 위탁생산(CMO)의 꾸준한 성장과 더불어 백신 및 진단제품의 수요가 유지되며, 2021년 의약품 수출액은 95억 달러로 그 증가폭이 다소 둔화되었으나 여전히 10% 이상 성장이 지속될 것으로 예상된다.

지역별 수출은 유럽(45.4억 달러, +9.2%), 아시아/퍼시픽(27.8억 달러, +12.4%), 북미(11.7억 달러, +22.4%) 등의 순으로, 유럽(독일 등), 미국 등 주요 수출국뿐만 아니라 아시아 지역으로의 시장 확대를 이어나가고 있다.

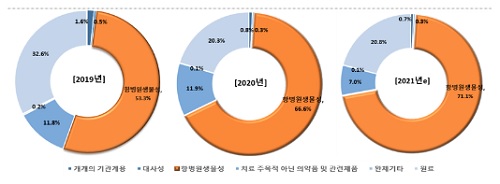

품목별로는 ‘항병원생물성 의약품’(67.9억 달러, +21.0%), ‘원료’(19.7억 달러, +15.2%) 순으로 나타났으며, 항병원생물성 의약품 중 바이오의약품(바이오시밀러)은 빠른 성장을 지속하며 전체 의약품 수출 품목의 점유율을 확대해 나가고 있다.

2021년 의료기기 수출액은 전년 대비 13.2% 증가한 65억 달러가 예상되며, 방역품목 수출 확대에 따라 큰 폭의 성장을 이어가고 있다.

코로나19 백신 접종에 따른 단계적 일상회복을 추진하더라도 방역물품의 수출 지속과 기존 초음파, 임플란트 등 주력품목의 빠른 회복세에 힘입어 수출은 선전할 것으로 보인다.

지역별 수출은 아시아/퍼시픽(24.5억 달러, +34.8%), 유럽(20.0억 달러, △0.3%), 북미(9.7억 달러, +4.6%) 등의 순으로, 對중 수출은 임플란트, 방사선 촬영기기 등을 주축으로 회복세를 보이고 있으며, 코로나19의 재확산 등으로 자가진단키트의 수요가 확대되며 아시아/퍼시픽으로 수출이 늘어난 것으로 분석 되었다.

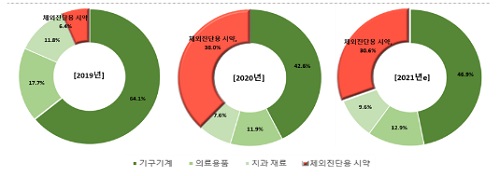

품목별로는 코로나19 이후 급성장한 체외진단용 시약은 유럽지역 내 중국산제품의 대량유입으로 對EU 수출 성장이 주춤하였지만 여전히 전체 수출의 많은 비중을 차지하고 있다.

< 2022년 보건산업 수출 전망 >

2022년 보건산업 수출은 전년대비 10.1% 증가한 276억 달러로 두 자릿수 성장을 이어갈 전망이며, 의약품 및 화장품 단일 품목 기준 100억 달러를 돌파할 것으로 예상되었다.

진흥원은 바이오의약품 및 백신(CMO)의 시장 확대와 위드 코로나 국가 확대 등 코로나19 이슈 상황에 따라 국내 진단용 제품의 수요가 지속될 것으로 전망했다.

2022년 의약품 수출액은 전년대비 6.5% 증가한 101억 달러로 역대 최초 단일품목 기준 100억 달러를 돌파 할 것으로 내다봤다.

지역별 수출은 유럽(49억 달러, +8.9%), 아시아/퍼시픽(30억 달러, +6.5%), 북미(12억 달러, +3.9%) 등의 순으로, 독일 등 유럽으로의 수출이 전년대비 8.9% 증가하며 전체 수출을 견인할 것으로 분석되었다. 반면, 북미지역으로의 수출 증가율은 바이오시밀러의 경쟁구도강화 등의 영향으로 다소 둔화할 것으로 보이나 미국 바이오시밀러 시장이 빠르게 확장되고 있는 만큼 국산 제품의 수출도 지속 성장 할 것으로 전망했다.

품목별로는 주로 바이오의약품, 백신 등이 포함된 ‘항병원생물성 의약품’의 수출이 전체 의약품 수출의 72.9%를 차지하며 74억 달러(전년 대비 +8.6%)를 기록할 것으로 예측되었다. 오리지널 의약품의 특허 만료, 각국의 바이오시밀러 정책 변화 등에 따라 국산 바이오의약품(바이오시밀러)이 선전하며 세계시장 점유율을 확대해 나갈것으로 보인다. 코로나19 치료제 및 백신의 위탁 생산으로 인한 수출액 증가는 2023년까지 이어질 것으로 보인다.

의료기기 수출은 매년 최고 수출액을 경신하여 2022년에는 68억 달러(전년 대비 +5.6%) 수출을 기록하며 성장을 이어갈 전망이다.

당분간 코로나 진단키트 등 방역물품의 수요에 따라 수출은 지속될 것으로 보이며, ‘초음파 영상진단기’, ‘임플란트’ 등 기존 주력품목의 빠른 회복에 힘입어 수출이 증가할 것으로 예상된다.

지역별 수출은 아시아/퍼시픽(26억 달러, +5.6%), 유럽(20억 달러, +2.7%), 북미(11억 달러, +12.6%) 등의 순이며, 베트남, 태국 등 코로나19 재확산 등으로 인해 동남아시아를 중심으로 체외진단용 시약의 수요가 증가하여 아시아/퍼시픽 시장이 성장할 것으로 전망했다. 美中 간 무역 단절로 인해 기구기계, 의료용품을 중심으로 중국산 제품을 대체하면서 북미 시장의 점유율을 점차 늘려가고 있으며, 중남미와 중동/아프리카 지역 또한 진단제품의 수요 확대로 수출시장은 당분간 지속될 것으로 보인다.

품목별로는 기구기계(31억 달러, +4.6%)와 체외진단용 시약(21억 달러, +3.0%)이 2022년 의료기기 수출을 주도할 것이며, 치과재료(7억 달러, +17.1%)품목이 가장 높은 증가율을 기록할 것으로 예상된다. 코로나19 피해품목 중 임플란트 등 기존의 의료기기 주력 수출 품목 수출이 빠르게 회복되어 코로나 이전 수준의 증가율을 나타낼 것으로 전망했다. 유럽은 단계적 일상회복 이후 코로나19 일일 확진자가 증가 추세에 있으며, 아시아는 아직 정부 주도의 방역 정책이 지속되고 있는 국가가 많은 만큼 당분간 기본적인 진단수요는 지속될 것으로 진흥원은 예측했다.