EGFR TKI 시장에서 오리지널 품목들의 강세가 이어지는 가운데, 제네릭 제품들은 부진을 면치 못하고 있는 것으로 나타났다.

본지가 IMS 데이터를 토대로 2017년 1분기 EGFR TKI제제 매출 추이를 분석한 결과, 지난해 출시된 이레사와 타쎄바 제네릭 제품들은 미미한 월 처방조제액을 기록하며 약세를 보였다.

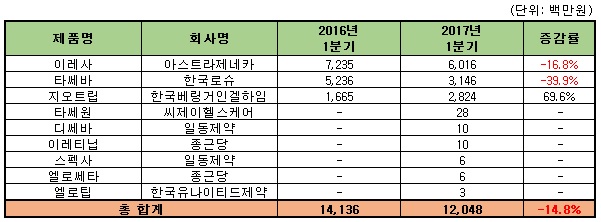

2017년 1분기 EGFR TKI 시장은 전년 동기(141억 원) 대비 14.8% 감소한 120억 원을 기록한 가운데, 이레사 제네릭이 2품목, 타쎄바 제네릭 4품목이 시장 경쟁에 본격 합류했다.

이 가운데 이레사 제네릭 제품인 종근당의 이레티닙이 1분기 매출로 1천만 원을, 일동제약의 스펙사는 6백 만원을 기록하며 저조한 성적표를 받아들었다.

타쎄바 제네릭 제품들의 성적도 크게 다르지 않았다. 씨제이헬스케어의 타쎄원은 2천 8백만 원을, 일동제약의 디쎄바는 1천만 원, 종근당의 엘로쎄타는 6백만 원, 한국유나이티드제약의 엘로팁은 3백만 원을 달성하며 부진했다.

EGFR TKI 제네릭 제품들의 부진에 대해 국내 한 대학병원 혈액종양내과 A 교수는 "일반적으로 항암제의 경우 제네릭 제품이 출시된다 하더라도 제네릭 처방률은 매우 낮다"며 "특히 경구용 항암제의 경우에는 효과나 안전성 측면에서 어느 정도까지 오리지널과의 동등성을 보일지 알 수 없는 만큼 처방은 거의 이뤄지지 않는다"고 설명했다.

이어 "항암제는 환자의 부담금이 5%에 불과한 만큼,가격적인 측면에서도 오리지널 대비 차이가 크지 않으면 경쟁력이 없다"며 "약가가 1~2만원 가량 차이를 보이더라도 환자가 체감하는 수준은 1천원 내외이기 때문에, 효과나 안전성이 100% 검증되지 않은 제네릭을 처방할 이유는 없다"고 덧붙였다.

한편, 오리지널 제품 경쟁에서는 이레사의 독주체제가 이어지는 가운데, 2위 자리 차지를 위한 지오트립과 타쎄바의 경쟁이 심화되는 모양새다.

지난해 12월 특허 만료로 인해 약가가 인하된 아스트라제네카 이레사의 1분기 처방조제액(IMS 데이터)은 전년 동기(72억 3천만 원) 대비 16.8% 감소한 60억 1천만 원의 처방조제액을 기록했다. 특허 만료 여파로 인해 30%의 약가가 인하된 점을 감안하면 처방량은 오히려 10% 이상 증가한 수치이다.

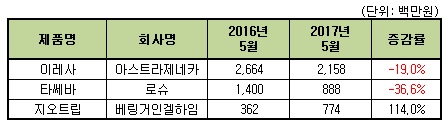

2017년 5월 데이터에서도 이레사의 강세는 이어졌다. 이레사의 5월 처방조제액(유비스트 데이터)은 전년 동기(26억 6천만 원) 대비 19% 감소한 21억 5천만 원을 달성하며 EGFR TKI 시장의 최강자임을 과시했다.

반면, 지난해 10월 특허가 만료된 로슈의 타쎄바는 부진한 모습을 보이며 자존심을 구겼다. 타쎄바의 1분기 처방조제액(IMS 데이터)은 전년 동기(52억 3천만 원) 대비 39.9% 감소한 31억 4천만 원을 기록했다. 이레사와 반대로 30%의 약가가 인하된 점을 감안해도 처방량은 10% 가량 하락한 수치이다.

2017년 5월 데이터에서도 타쎄바의 처방조제액(유비스트 데이터)은 전년 동기(14억 원) 대비 36.5% 감소한 8억 8천만 원을 기록하며 약세를 보였다.

후발주자인 베링거인겔하임의 2세대 EGFR TKI 지오트립은 높은 성장률을 보이며 타쎄바의 뒤를 바짝 쫓았다. 지오트립의 1분기 처방조제액(IMS 데이터)은 전년 동기(16억 6천만 원) 대비 69.6% 상승한 28억 2천만 원을 달성했다.

특히 지오트립은 5월 처방조제액(유비스트 데이터)에서 전년 동기(3억 6천만 원) 대비 114% 증가한 7억 7천만 원을 기록, 4배 가량 차이가 나던 타쎄바와의 격차를 1억 원 대로 좁히며 순위 변동을 예고했다.